ส่องการลงทุน Food Delivery สัญชาติไทย เป็นอย่างไร ใครได้ประโยชน์

ตลาดเดลิเวอรี่ไทยกำลังเติบโตอย่างมากในช่วงของการระบาดของไวรัสโควิด – 19 เสมือนช่วงน้ำขึ้นให้รีบตัก ตลาดของไรเดอร์ที่เป็นแรงงานให้ธุรกิจเดลิเวอรี่กำลังมีการแข่งขันสูงขึ้นเช่นเดียวกัน ข้อมูลจากศูนย์วิจัยกสิกรไทยได้ประเมินธุรกิจจัดส่งอาหาร หรือ Food Delivery ในช่วงการระบาดดันมูลค่ายอดขายรวมสูงถึง 5.31 – 5.58 หมื่นล้านบาท หรือเติบโต 18.4 – 24.4% ระบุยอดสั่งอาหารเพิ่มขึ้น 3 เท่าอยู่ที่ 120 ล้านครั้ง จากปกติ 35-45 ล้านครั้ง

บริษัทธุรกิจเดลิเวอรี่ที่ไม่ใช่สัญชาติไทย แต่เป็นที่รู้จักกันอย่างดี อาทิ Grab ที่เริ่มจากบริษัทสตาร์ทอัพในมาเลเซีย ขยายธุรกิจมาในไทยในฐานะ Grab Taxi ก่อนแตกแขนงมาเป็น Food Delivery ส่งอาหาร เช่นเดียวกันกับ Foodpanda มีต้นกำเนิดในบริษัทสตาร์ทอัพในประเทศเยอรมันแล้วขยายธุรกิจมายังเอเชียตะวันออกเฉียงใต้ ทั้งสองบริษัททำการตลาดแข่งขันมีชื่อเสียงและสามารถสร้างฐานลูกค้าไม่น้อยในไทย ทั้งนี้การแข่งขันเดลิเวอรี่ในไทยเมื่อมีฐานลูกค้าที่สนับสนุนธุรกิจบริการประเภทนี้มากขึ้น ทำให้หลายบริษัทสตาร์ทอัพจากต่างประเทศเริ่มเข้ามาลงทุนในไทย โอกาสดี ๆ ในช่วงที่เศรษฐกิจกำลังเข้าข้างกิจการบริการทำให้สองบริษัทยักษ์ใหญ่สัญชาติไทยอย่าง ธนาคารกสิกรไทย และ ธนาคารไทยพาณิชย์เองลงมาแข่งขันในสนามการแข่งขันนี้ด้วยเช่นกัน

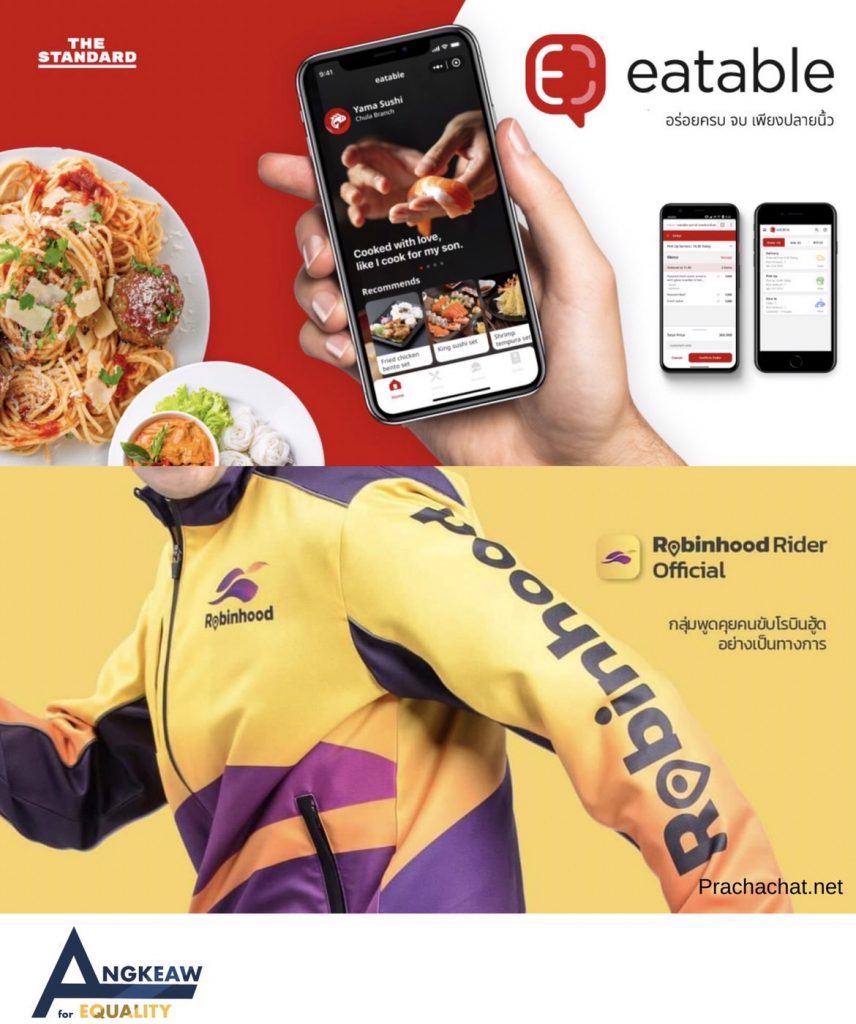

Eatable VS Robinhood ทางเลือกใหม่อุ้มธุรกิจและเดลิเวอรี่

สองธนาคารยักษ์ใหญ่ในไทยที่ผลิตโครงการภายใต้การดูแลของตัวเองในด้านเดลิเวอรี่ ได้เริ่มทดลองเปิดตัวพร้อมกันในปี 2563 โดยมีกระแสตอบรับที่ดีและมีจุดมุ่งหมายในการช่วยเหลือธุรกิจร้านอาหารและผู้บริโภคให้สะดวกสบายและเข้าถึงการบริโภคได้ง่ายมากขึ้น

- ธนาคารกสิกรไทย : บริษัท กสิกร บิซิเนส-เทคโนโลยี กรุ๊ป (KBTG) บริษัทลูกภายใต้ธนาคารกสิกรไทยพัฒนาแพลตฟอร์มที่มีชื่อว่า “Eatable” ขึ้นมาโดยเป้าหมายหลักคือให้บริการการสั่งอาหารครบวงจรในยุคดิจิตอล ไม่มีแอปพลิเคชันให้ยุ่งยาก เพียงกดลิงค์หรือสแกน QR Code ก็สามารถสั่งอาหารจากร้านคู่พาร์ทเนอร์ได้เลย ทังนี้ยังมีความพิเศษบางอย่างที่ซ้อนอยู่ในโครงการนี้อีกด้วย

- ธนาคารไทยพาณิชย์ : บริษัท เพอร์เพิล เวนเจอร์ส จำกัด ในเครือเอสซีบี เท็นเอกซ์ (SCB 10X) ของธนาคารไทยพาณิชย์ ได้ทดลองเปิดตัว “Robinhood” แอพลิเคชันสำหรับเป็นแพลตฟอร์มฟูดเดลิเวอรี่ ใช้งานง่ายพัฒนาAIเต็มที่เพื่อศึกษาความชอบของผู้ใช้บริการ พร้อมบริการไรเดอร์ส่งอาหารทันใจ โดยเริ่มเน้นที่กรุงเทพและปริมณฑลเป็นหลัก

ทั้งสองบริษัทนี้ยึดถือหลักการจัดทำสองโครงการนี้คล้ายกัน คือการทำเพื่อช่วยเหลือธุรกิจร้านอาหารที่กำลังได้รับผลกระทบจากการระบาดของโควิด – 19 โดยคาดหวังให้สังคมในภาคธุรกิจและคนทั่วไปในสังคมสามารถอาศัยโอกาสนี้ในการอุ้มธุรกิจหรือหารายได้ให้ตัวเอง

ขยายภาพสองธนาคารขนกลยุทธิ์ ลงสนามธุรกิจ Food Delivery

โครงการ Eatable ของกสิกรไทย จะเรียกว่าการบริการด้านเดลิเวอรี่เต็มตัวนั้นคงไม่ใช่ซะทีเดียว เพราะเเพลตฟอร์มนี้คล้ายกับศูนย์กลางที่ทำให้การบริการกับร้านอาหารมาอยู่ด้วยกัน แต่ไม่การผูกสัญญากับไรเดอร์แบบตายตัว หรือมีแรงงานเป็นของตัวเอง สนับสนุนการบริการตั้งแต่ Dine-in (การนั่งทางในร้าน) Dine-out(การรับกลับไปทานที่บ้าน) หรือ Delivery การบริการส่งอาหารถึงที่บ้าน

สามารถอธิบายแบบง่ายได้ว่า ฟีเจอร์ที่ 1 “QR Code Ordering” ฟีเจอร์การสั่งอาหารผ่านการสแกนQR Code ฟีเจอร์นี้มีไว้ช่วยลดการสัมผัสใบสั่งเมนูที่เสี่ยงต่อการติดเชื้อได้ โดยQR Code นี้อาจติดตั้งไว้หน้าร้านหรือบริเวณบนโต๊ะอาหารเพื่อให้ลูกค้าสามารถสแกนสั่งอาหารได้ง่ายที่สุด ฟีเจอร์ที่ 2 “Order Along” มาโต๊ะเดียวกัน สั่งผ่านสมาร์ทโฟนพร้อมกันโดยไม่ต้องสั่งลงใบเมนูลดการสัมผัสผ่านกระดาษและอุปกรณ์อื่น ฟีเจอร์ที่ 3 Inspirer Menu ที่ช่วยให้ผู้ประกอบการร้านอาหารสามารถอัพโหลดอาหารได้อย่างน่าสนใจและดึงดูดมากขึ้น และฟีเจอร์สุดท้าย คือ Express Link หรือลิงค์สำหรับการรับบริการ Delivery ที่สามารถเลือกผู้บริการได้หลายเจ้า เพราะโครงการ Eatable ไม่มีไรเดอร์เป็นของตัวเอง แต่อาศัยการกระจายกลุ่มผู้ให้บริการแทน ไม่ว่าจะเป็นบริการด้วยตัวเอง Grab Lalamove หรือจะเป็นพี่วินที่อยู่ต้นซอยก็สามารถเป็นผู้ให้บริการขนส่งอาหารนี้ได้ ข้อดีของการฟีเจอร์นี้สามารถเพิ่มงานและรายได้ส่วนหนึ่งให้ผู้บริการในท้องถิ่นได้ โดยทางร้านเองไม่ต้องเสียค่า GP ให้กับทางบริษัท และไรเดอร์ไม่ต้องเสียค่าสมัครใดๆเพื่อเข้าทำงานกับบริษัทอีกด้วย

อีกหนึ่งข้อดีที่ธนาคารกสิกรได้อ้างไว้คือการลด Human Error หรือ ความผิดพลาดจากแรงงาน โดยอ้างอิงถึงข้อผิดพลาดที่เกิดจากการเตรียมจัดส่งอาหารที่อาจเกิดขึ้นได้ในเวลาเร่งรีบ หรือการอยากเปลี่ยนเมนูหรือสั่งไม่ถูกของกลุ่มลูกค้า อีกทั้งลดการมีอยู่ของพนักงานในร้านที่เกินความจำเป็นแต่ไม่สามารถทดแทนการทำหน้าที่ของคนได้อย่าเต็มร้อย เพราะการใส่ใจและการบริการยังต้องอาศัยความใส่ใจจากผู้ชำนาญเช่นเดียวกัน ดังนั้นการมี Eatable สามารถลดช่องโหว่ในบางเรื่องและเพิ่มความพิเศษที่แสนง่ายได้โดยอาศัยเพียงสมาร์ทโฟน ปรับตัวให้เข้ายุค New Normal ได้อย่างลงตัวและเข้าถึงทุกท่านผู้อยากใช้บริการได้อย่างทั่วถึง

โครงการ Robinhood หรือที่ธนาคารไทยพาณิชย์กล่าวไว้ว่าคือโครงการ CSR สำหรับสังคม จัดทำขึ้นเพื่อคืนกำไรสู่สังคมนั้น เปิดตัวด้วยการไม่เก็บบริการค่า GP กับร้านค้าคู่สัญญา กล่าวคือ การไม่เก็บค่า GP มีความคาดหวังในการลดต้นทุนออนไลน์ให้ผู้ประกอบการสามารถผลิตสินค้าออกมาได้มีคุณภาพและปริมาณเหมาะสม ไม่จำเป็นต้องเสียเงินค่าใช้แพลตฟอร์มให้กับทางบริษัท แถมสมัครได้ฟรีและร้านค้าได้เงินค่าอาหารภายใน 1 ชั่วโมง พิเศษสุดให้ส่วนลดทุกเมนูที่ 8 % ตลอดทั้งปี( อ้างอิงเฉพาะในปี 2563 ) นอกเหนือจากนี้คือการชูเรื่องการดูแลและจ่ายรายได้ให้ไรเดอร์อย่างเป็นธรรม เพราะพี่ ๆ ไรเดอร์ไม่จำเป็นต้องสำรองเงินไว้จำนวนหนึ่งเพื่อหักคืนให้ร้านอาหารหรือบริษัทและจะได้ค่าประกันอุบัติเหตุและประกันโควิด(จนถึงสิ้นปี 2563)คุ้มครองไว้อีกด้วย โดยได้ผูกพาร์ทเนอร์ไว้กับ Skootar เป็นผู้ดูแลด้านการขนส่ง นี้เป็นสิ่งที่ทำให้สามารถเรียกโครงการ “Robinhood” เป็นฟูดเดลิเวอรี่ที่ไม่หวังผลกำไรได้อย่างสมบูรณ์

สิ่งที่ Food Delivery ไทยขาด หากอยากก้าวขึ้นเป็นเจ้าใหญ่

ฐานลูกค้าของเจ้าของธุรกิจ Food Delivery แบรนด์ต่างประเทศอย่าง Grab , Foodpanda เป็นต้น เมื่อเทียบกับแบรนด์ไทยที่มีต้นทางเดิมเป็นธนาคารนั้นย่อมแตกต่างกัน ฐานลูกค้าแรกที่ทั้งสองธนาคารตั้งใจจะเจาะเข้าไปคือกลุ่มลูกค้าที่เป็นผู้ใช้บริการธนาคารทั้งสอง บวกกับการเพียงทดลองเปิดตัวในปีที่ผ่านมาทำให้การเตรียมพร้อมและการใช้บริการทั้งสองโปรเจคยังไม่ได้เดินกำลังเต็มที่เช่น การมีพื้นที่การให้บริการเพียงแค่ในเขตกรุงเทพเเละปริมณฑล การใช้จ่ายผ่านแอปพลิเคชันธนาคารแทนการมีกระเป๋าเงินหรือ wallet ไว้ในแอปพลิเคชัน ดังนั้นถ้าหากทั้งสองธนาคารนี้ต้องการที่จะลงสนามแข่งหาลูกค้าในสนามที่มีเจ้าใหญ่ ๆชำนาญอยู่แล้วนั้นต้องมีข้อพัฒนาอยู่อีกมาก

- การเจาะกลุ่มลูกค้า : แบรนด์ใหญ่ Grab , Foodpanda มีฐานลูกค้าที่กว้างขวางมาก โดยเฉพาะในเขตจังหวัดท่องเที่ยว หรือจังหวัดเศรษฐกิจในไทย เพราะมีการทำโฆษณาด้านการบริการดึงดูดฐานลูกค้าออกไปมากกว่า 40 จังหวัดในไทย ดังนั้นมากกว่าการเจาะกลุ่มลูกค้าเพียงกลุ่มใดกลุ่มหนึ่งอย่างเดียว ทั้งสองธนาคารจำเป็นต้องมีการขยายฐานลูกค้าออกไปให้มากกว่าขึ้น

- ความแน่นอนของการให้บริการ : อย่างโครงการ Eatble ของกสิกรไทย เป็นการบริการแบบไม่มีแอปพลิเคชันอาศัยการเข้าหน้าเว็บไซต์หรือการสแกนเพื่อเข้าใช้บริการเป็นหลัก โดยมีจุดประสงค์หลักเพื่อลดการสัมผัสและความยุ่งยากในการสั่งอาหารให้น้อยลง และจะทำส่วนนี้ในชื่อ ไคไท่เตี่ยนไช่ (Kai Tai Dian Cai) ที่มีไว้เพื่อบริการกลุ่มลูกค้าคนจีน การบริการมีข้อดีในส่วนนี้แต่การเข้าถึงบริการดูยากเกินความเป็นจริง ลูกค้าที่มาด้วยกันสามารถใช้คน ๆ เดียวในการสั่งอาหารได้ หรือการเรียกพนักงานผ่านเว็บไซต์อาจเพิ่มความยุ่งยากให้ผู้ประกอบการที่ต้องคอยมองสมาร์ทโฟนมากขึ้น

- แอปพลิเคชัน : แอปพลิเคชัน Robinhood อิงจากความคิดเห็นของผู้ใช้งานบางส่วนพบปัญหาของการไม่บอกตำแหน่งไรเดอร์ ไม่สามารถบันทึกที่อยู่ประจำของตัวเองได้ และไม่มี wallet ภายในแอปพลิเคชัน ทำให้การตัดเงินต้องทำผ่านบัตรหรือเงินสดเป็นหลักซึ่งในส่วนนี้ ถแอปพลิเคชันเจ้าใหญ่อย่าง Grab , Food panda สามารถมีกระเป๋าเงินในตัวตัดเงินได้เลย ไม่ต้องมีการพบปะกันของลูกค้าและผู้ส่ง รวมถึงมีส่วนของการให้ทิปไรเดอร์ เพื่อเพิ่มคะแนนให้ไรเดอร์ได้ด้วย

ผู้ประกอบการจะใช้สองทางเลือกนี้อย่างไรให้เกิดความยั่งยืนที่สุด

ช่วงโควิด – 19 ทำให้ผู้ประกอบการหันมาสนใจ Food Delivery ในการให้โอกาสธุรกิจของตัวเอง เหมือนกับที่สองธนาคารหันมาใช้โอกาสนี้ในการปรับตัวเข้าหาธุรกิจร้านอาหารเช่นกัน หากการพัฒนาของสองทางเลือกจากธนาคารเหล่านี้เป็นไปได้อย่างมีประสิทธิภาพและสามารถครอบคลุมสนับสนุนธุรกิจร้านอาหารได้อย่างเต็มที่ ทั้ง Robinhood กับ Eatable จะเป็นทางเลือกที่น่าสนใจและเรียกลูกค้ามากขึ้น

- อาศัยการไม่เก็บ GP : การไม่เก็บ GP ของทั้งสองธนาคารทำให้ร้านค้าลดต้นทุนออนไลน์ ดังนั้นร้านต้องใช้โอกาสนี้ในการดึงดูดลูกค้าด้วยปริมาณอาหารหรือราคา ที่สามารถทำให้ลูกค้ารู้สึกถึงความคุ้มค่าของการใช้บริการร้านอาหารของเรา

- อาศัยฐานลูกค้าของธนาคารทั้งสอง : อย่างที่กล่าวไว้ข้างต้นว่าลูกค้าเริ่มแรกของทั้งสองธนาคารนี้เป็นผู้ใช้บริการแบงค์กิ้ง ดังนั้นถ้าตัวผู้ประกอบการร้านสามารถโฆษณาด้วยตัวเองถึงการมีอยู่ของการให้บริการทั้งสองทางเลือกนี้จะสามารถดึงดูดลูกค้าเข้าหาร้านตัวเองได้ในระหนึ่งเลยทีเดียว เพราะการใช้บริการแบงค์กิ้ง หมายถึงกลุ่มลูกค้าส่วนหนึ่งนั้นต้องใช้ Mobile Banking ด้วย

- ติดตามพฤติกรรมการสั่งอาหารของลูกค้า : อย่างแอปพลิเคชันของธนาคารไทยพาณิชย์มีการวิเคราะห์ถึงพฤติกรรมการสั่งอาหารของผู้ใช้บริการ ร้านอาหารสามารถใช้ตรงนี้ในการปรับเปลี่ยนการทำเมนูหรือลักษณะการขนส่งให้เหมาะสม เช่น การใช้แพคเกจที่ปลอดภัยป้องกันไม่ให้เมนูประเภทน้ำไม่เลอะเทอะ

- การติดตามเทรนด์อาหารยั่งยืน : ผู้บริโภคในปัจจุบันนี้กำลังสนใจเทรนด์อาหารที่ไม่กระทบกับสิ่งแวดล้อม เช่น อาหารสุขภาพที่ถ้าทิ้งจะสามารถเป็นปุ๋ยหรือย่อยสลายได้เอง หรือ แพคเกจจริงที่ใช้ซ้ำได้อย่างโครงการ DeliveryZero ของเมืองนิวยอร์ก ที่สามารถใช้แพคเกจซ้ำได้หลายครั้ง ถ้าผู้ประกอบการสามารถหาเทรนด์หรือสามารถติดตามเมนูตามเทรนด์เพื่อสิ่งแวดล้อมได้ อาจจะสามารถเจาะกลุ่มลูกค้าผ่านออนไลน์ได้ กลายเป็นแนวทางในการขยายธุรกิจอีกด้วย

การเข้ามาลงทุนของธนาคารไทยพาณิชย์ และธนาคารกสิกรไทย เป็นการแสดงศักยภาพในการลงทุนและแนวทางการพัฒนาของธุรกิจการให้บริการในประเทศไทย ทั้งด้านเทคโนโลยีด้วยการพัฒนาแอปพลิเคชันและการพัฒนาเว็บไซต์ให้คนไทยสามารถเข้าใช้บริการได้ การพยายามพัฒนานี้ซึ่งมีหลักการหลักเพื่อช่วยเหลือผู้ประกอบการทางร้านอาหาร และการคืนกำไรให้สังคมเป็นเพียงก้าวแรกที่สำคัญที่จะสามารถทำให้ ธุรกิจร้านอาหารและธุรกิจ Food Delivery ของไทยเติบโตไปได้มากกว่านี้ หากการปรับตัวของภาคธุรกิจและผู้ลงทุนสามารถเข้าใจและเข้าถึงผู้บริโภคได้อย่างมั่นคง ธุรกิจร้านอาหารและธุรกิจ Food Delivery จะยังคงอยู่รอด ไม่ว่าจะในสถานการณ์ที่ยังมีการระบาดหรือไม่มีแล้วก็ตามในอนาคต